公益社団法人とは

● 公益社団法人とは

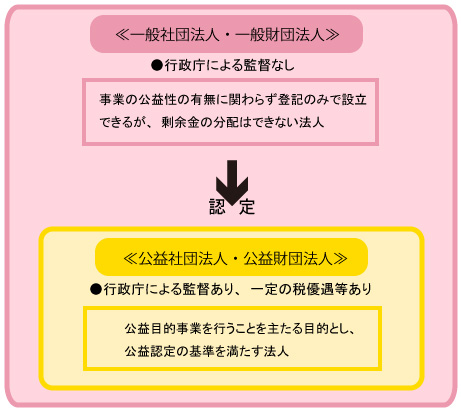

公益社団法人とは、一般社団法人が一定の要件(公益性等)を満たし、

都道府県知事又は内閣総理大臣の公益認定を受けた法人のことを言います。

この点が登記だけで設立可能な一般社団法人との大きな違いになります。

↓

「公益社団法人」を設立する場合には、まず「一般社団法人」を設立しなければなりません。

・初めから公益社団法人を設立することは出来ない事に注意が必要です。

・既存の社団法人(特例民法法人)は、そのまま公益認定手続きに移行することが出来ます。

● 公益社団法人の優遇措置と注意点

≪優遇措置≫

・「公益社団法人」という名称を名乗ることが出来るようになります。

・公益認定を受けることで社会的公益性が高くなります。

・寄付をする側に寄付金優遇制度が適用されます。

≪注意点≫

・公益認定を維持する必要があるため、公益認定基準を維持しなくてはなりません。

・一般社団法人とは違い都道府県又は内閣府の監督下に置かれることになります。

・公益性の判定のために毎年度報告書類を行政庁に提出します。

一般社団法人と公益社団法人の比較

| 【項目】 | 【一般社団法人】 | 【公益社団法人】 |

| 根拠法 | 一般法 | 公益認定法 |

| 事業目的 | 公益・収益 | 23の公益事業 |

| 設立手続き | 登記のみ | 設立登記後に公益認定申請 |

| 設立者数 | 2人以上 | 2人以上 |

| 理事数 | 2人以上 | 3人以上(理事会必置の為) |

| 監事数 | 1人以上(理事会設置の場合) | 1人以上(理事会必置の為) |

| 所轄庁 | なし | なし |

| 監督 | なし | 都道府県又は内閣府 |

| 許認可等 | 無 | 公益認定 |

| 社会的信頼度 | なし | 高い |

| 設立までの期間 | 1か月以内可 | 認定に相当期間 |

| 課税対象 | 課税・非課税 | 原則非課税 |

| 税率 | 会社と同じ | 会社と同じ |

| 寄附金優遇 | 課税・非課税で2分 | あり |

| 報告 | 無 | 毎年度有 |

| 法人格取消し | なし | 公益性不認証で一般法人へ |

一般社団法人設立.comへのお問い合わせはこちらへ。

一般社団法人設立相談・一般社団法人設立書類作成サービスは全国対応!

●事務所でのご相談はもちろん出張相談にも対応しております!

北海道 青森 秋田 岩手 山形 宮城 新潟 福島 栃木 長野 群馬 栃木 茨城 山梨 埼玉 千葉

東京(東京都23区、千代田区、中央区、港区、世田谷区、大田区、目黒区、品川区、渋谷区、杉並区、中野区、練馬区、

新宿区、江東区、墨田区、葛飾区、江戸川区、台東区、文京区、荒川区、足立区、北区、豊島区、板橋区)立川市、

武蔵野市、町田市、八王子市、三鷹市、西東京市、狛江市、国分寺市、国立市、調布市、府中市、武蔵村山市、福生市、

多摩市、稲城市) 神奈川 富山 岐阜 愛知 静岡 石川 福井 滋賀 三重 京都 兵庫 大阪 奈良 和歌山 鳥取

島根 山口 岡山 広島 香川 徳島 高知

愛媛 福岡 佐賀 長崎 大分 熊本 宮崎 鹿児島 沖縄

高松市 三木町 さぬき市 東かがわ市 坂出市 丸亀市 多度津町 宇多津町

善通寺市 琴平町 綾川町 まんのう町 三豊市 観音寺市